2022年一级建造师建设工程经济补考真题答案及解析(单选题1-4)

单项选择题

31.下列财务指标中,属于杜邦财务分析体系核心指标的是()。

A.******

B.销售净利率

C.净资产收益率

D.总资产周转率

【参考答案】C

【老师解析】在财务指标综合分析方法中,比较典型的是杜邦财务分析体系,简称困邦分析,是利用各主要财务比率指标之间的内在联系,对企业财务状况和经营成果进行综合系统评价的方法。该体系是以净资产收益率为核心指标,以总资产净利率和权益乘数为两个方面,重点揭示企业获利能力及权益乘数对净资产收益率的影响,以及各相关指标之间的相互作用关系。

32.根据《建设工程工程量清单计价规范》,关于编制投标报价时其他项目费的说正确的是()。

A.暂估价中的材料可以按照暂估单价计入综合单价,也可以按照自行采购单价(比暂估价低)计入综合单价

B.计日工应按照招标工程量清单列出的项目和估算的数量计算,百主确定综单价,但不计入总报价

C.专业工程暂估价应按照招标工程量清单中列出的金额填写,不得变动

D.总承包服务费根据合同计价模式按照固定的费率计取,与招标人的具体要求关系不大

【参考答案】C

【老师解析】暂估价中的材料、工程设备单价、控制价应按招标工程量清单列出的单价计人综合单价;暂估价专业工程金额应按招标工程量清单中列出的金额填写。

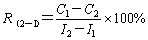

33.某施工项目有两个效果相同的对比技术方案,方案一用传统的技术,需要投240万元,年生产成本为64万元;方案二用新技术,需要投资320万元,年产成本为52万元。不考虑税收因素,方案对比时的增量投资收益率是()。

A.1.67%

B.15%

C.20.71%

D.21.67%

【参考答案】B

【老师解析】现设I1、I2,分别为旧、新方案的投资额,C1、C2为旧、新方案的经营成本(或生产成本)。如I1>I2、C1<C2,则增量投资收益率R(2-1)为:

(64万-52万)/(320万-240万)=15%。

34.某投资项目年设计生产能力为15万吨,产品销售价格为400元/吨,单位产品金及附加为8元,年固定成本为1500万元,单位产品可变成本为160元。销售收入和成本均不含增值税,则该项目盈亏平衡点的产销量为()吨。

A.3.7

B.6.47

C.4.6

D.6.25

【参考答案】B

【老师解析】假设项目盈亏平衡点的产销量为X吨,则:400x-1500-160X-8X=0,即(400-60-8)X=1500,计算X=6.47吨。

35.某技术方案现金流量如下表。设基准收益率为8%,通过计算财务净现值,可得到的结论是()。

年份 | 0 | Ⅱ | 2 | 3 | 4 |

现金流入(万元) | 100 | 600 | 300 | 600 | |

现金流出(万元) | 370 | 400 | 200 | 300 | 200 |

A.财务净现值为-37.26万元,方案不可行

B.财务净现值为-10.83万元,方案不可行

C.财务净现值为13.64万元,方案可行

D.财务净现值为18.57万元,方案可行

【参考答案】B

【老师解析】

年份 | 0 | 1 | 1 | 3 | 4 |

现金流入 | 100 | 600 | 300 | 600 | |

现金流出 | 370 | 400 | 200 | 300 | 200 |

净现金流量 | -370 | -300 | 400 | 0 | 400 |

-370-300x(1+8%)-1+400×(1+8%)-2+0+400×(1+8%)-4=-10.83万元,

36.在价值工程的分析阶段,确定改进范围前应依次进行的工作是()

A.功能整理-功能定义-功能评价-功能成本分析

B.功能定义-功能评价-功能整理-功能成本分析

C.功能整理-功能定义-功能成本分析-功能评价

D.功能定义-功能整理-功能成本分析-功能评价

【参考答案】D

【老师解析】

工作阶段 | 设计程序 | 工作步骤 | 应对问题 | |

基本步骤 | 详细步骤 | |||

准备阶段 | 指定工作计划 | 确定目标 | 1.工作对象选择 | 1.价值工程的研究对象是什么 |

2.信息资料搜集 | ||||

分析阶段 | 功能评价 | 功能分析 | 3.功能定义 | 2.这是干什么用的 |

4.功能整理 | ||||

功能评析 | 5.功能成本分析 | 3.成本是多少 | ||

6.功能评价 | 4.价值是多少 | |||

7.确定改进范围 | ||||

创新阶段 | 初步设计 | 制定创新方案 | 8.方案创造 | 5.有无其他方法实现同样功能 |

37.根据建设工程施工合同(合同示范文本)合同当事人约定采取争议评审的方式解决争议时,评审员报酬的承担方式为()。

A.承包人承担

B.发包人承担

C.监理人承担

D.发包人和承包人各承担一半

【参考答案】D

【老师解析】除专用合同条款另有约定外,评审员报酬由发包人和承包人各承担一半。

38.某公司长期资本总额为20000万,其构成为长期借款5000万,长期债券8000万,普通股7000万,对应资金成本率分别5%,6%,10%,该公司综合资金成本率为()。

A.5.36%

B.6.24%

C.7.00%

D.7.15%

【参考答案】D

【老师解析】长期借款比例;5000-20000×100=25%长期债券比例;8000÷20000×100=40%;普通股比例;7000÷20000×100=35%;综合成本;5%×25%+6%×40+10%×35%=7.15%

39.某施工机械预算价格为50万元,折旧年限为6年,年平均工作225个台班,净残值率为4%,则该机械台班折l旧费为()元。

A.314.81

B.370.37

C.385,19

D.355.56

【参考答案】D

【老师解析】

1)折旧费计算公式为:

耐用总台班数=折旧年限×年工作台班

50万*(1-4%)/(6*225)=355.56元。

40.施工企业转让—项专利技术取得的收入属于()。

A.施工合同收入

B.让渡资产使用权收入

C.提供劳务收入

D.销售商品收入

【参考答案】B

【老师解析】让渡资产使用权收入是指企业通过让渡资产使用权而取得的收入,如金融企业发放贷款取得的收入,企业让渡无形资产使用权取得的收入等。

点击客服在线,免费获取更多考试真题。

相关资料

相关资料

精彩资料

精彩资料

热门资料

热门资料

关注我们

关注我们